Depuis le 1er janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à destination de la sphère publique en format électronique.

L’ensemble de ces factures transite via Chorus Pro, pour un total de près de 140 millions de factures échangées depuis 2017.

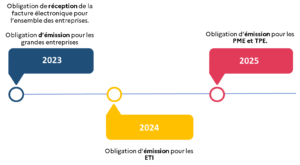

L’article 153 de la loi de finances pour 2020, introduit les échanges interentreprises assujettis à la TVA dans l’obligation de la facturation électronique. Cette obligation sera mise en place entre le 1 er janvier 2023 et le 1 er janvier 2025. Elle poursuit plusieurs objectifs dont :

- améliorer la compétitivité des entreprises (réduction de la charge de gestion des factures, sécurisation des délais de paiement, etc.) ;

- lutter contre la fraude et réduire l’écart de TVA au moyen de recoupements automatisés entre factures émises et factures reçues ;

- suivre en temps réel l’activité des secteurs économiques afin de mieux ajuster la politique économique à la conjoncture ;

- améliorer le service à l’usager en permettant à terme le pré-remplissage de certaines données des déclarations de la TVA.

Afin de préparer la mise en œuvre de ce nouveau périmètre de la dématérialisation, l’AIFE et la DGFiP travaillent en concertation, depuis le printemps 2020, avec les parties prenantes (représentants des entreprises, opérateurs de dématérialisation, experts-comptables, etc.) afin d’approfondir l’analyse sur les différents aspects de cette obligation et de recenser les impacts pour les entreprises. Le résultat des premiers travaux a été consolidé dans un rapport remis au parlement à l’automne 2020.

La mise en œuvre de la facturation électronique interentreprises sera accompagnée d’une transmission complémentaire de données (« e-reporting ») afin de pouvoir contrôler les transactions réalisées par les entreprises, disposer systématiquement d’un suivi du traitement de la facture et lutter efficacement contre la fraude.

Ainsi, la France est l’un premier des pays de l’Union Européenne à généraliser la facturation électronique interentreprises après l’Italie et le Portugal.

Le calendrier de déploiement de cette obligation est envisagé selon les phases suivantes

Comments are closed.