Focus sur les difficultés rencontrées lors d’un dépôt en mode portail d’une facture au format PDF

Certains utilisateurs rencontrent des difficultés lors du dépôt d’une facture PDF sur le portail Chorus Pro. Plusieurs types de signalement ont été transmis au support Chorus Pro parmi lesquels :

- L’impossibilité de sélectionner un cadre de facturation et de vérifier les données de la facture après import de la facture.

- L’affichage du message d’information "Le lot de factures a été importé correctement sous le numéro [XXXXXXXXXXX]" après soumission de la facture.

Tous ces signalements correspondaient à un dépôt de facture au format PDF/A3 (FACTUR-X) et non au format PDF signé ou non signé (PDF/A1).

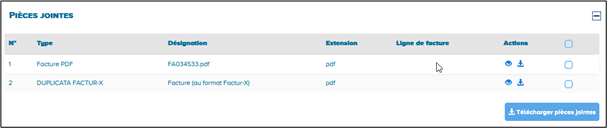

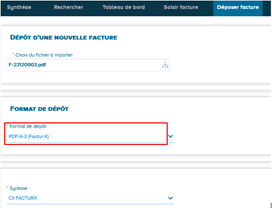

Pour information, le format détecté par Chorus Pro s’affiche après l’étape d’import de la facture.

Exemple ci-dessous pour une facture au format "PDF/A-3 (Factur-X) :

Si l’utilisateur valide le dépôt de sa facture au format "Factur-X" en cliquant sur le bouton "Continuer", il obtient alors le message "Le lot de factures a été importé correctement" mais cela ne signifie pas que la facture va être remise à son destinataire

En effet, si le format du fichier n’est pas conforme à celui attendu par Chorus Pro, la facture sera rejetée après l’étape d’import sans qu’aucun message d’erreur ne soit affiché.

En revanche, il est possible de vérifier dans "Factures émises" ou "Factures de travaux", onglet "Rechercher", que la facture a bien été transmise à son destinataire. Si ce n’est pas le cas, la recherche ne retournera aucun résultat pour la facture concernée.

L’onglet "Suivi des flux" permet également de consulter le compte-rendu d’intégration de la facture si le déposant dispose de cet espace (accès depuis la page d’accueil via Raccordements > Suivi des flux).

Si la facture n’est pas trouvée dans "Factures émises" / "Factures de travaux" ou si le compte-rendu d’intégration mentionne des erreurs, il faudra procéder à un nouveau dépôt en veillant au préalable à disposer d’une facture au format classique (PDF ou PDF signé) :

- Soit en prenant contact avec l’éditeur du logiciel de facturation pour obtenir des factures ayant ce format,

- Soit en effectuant une modification sur la facture via un éditeur de fichier PDF (Adobe Acrobat Reader par exemple).

Pour transformer le fichier "Facture-X" en un fichier "Pdf classique" avec Adobe Acrobat Reader, il convient de dérouler les étapes suivantes :

- Ouvrir le fichier Pdf,

- Cliquer sur le bouton "Activer les fonctions de modification" en haut à droite de l'écran,

- Cliquer sur "OK" dans la fenêtre qui vous demande si vous souhaitez continuer

- Enregistrer vos modifications.